Wie Blockchain das Spiel für Versicherungsunternehmen im Jahr 2018 verändern wird

11.01.2018Technologie kann Versicherungsunternehmen völlig umgestalten - das wissen die Akteure der Branche nur zu gut. Ob zur Vereinfachung des Angebotsprozesses oder zur Erforschung von Anwendungen der künstlichen Intelligenz für ein besseres Risikomanagement, moderne Unternehmen nutzen die Vorteile, die InsureTech zu bieten hat - und es braucht intelligente Anwendungen, um sicherzustellen, dass Ihr Unternehmen mithalten kann.

Zu den neuesten Innovationen gehört die Blockchain, die das Potenzial hat, die Art und Weise zu revolutionieren, wie Versicherungsanbieter mit Daten umgehen. Die Blockchain befindet sich derzeit in einer guten Ausgangsposition, um sich von einem heißen Thema in Tech-Kreisen zu einem kommerziell nutzbaren Versicherungsprodukt im Jahr 2018 zu entwickeln. Blockchain ist im Wesentlichen eine Möglichkeit, ein umfassendes Protokoll aller Daten zu einer bestimmten Transaktion zu verschlüsseln und zu speichern, und eignet sich daher hervorragend für Versicherungsanbieter. Noch besser ist, dass diese Daten nur für verifizierte Parteien zugänglich sind und einen unveränderlichen Datensatz bilden, der zum Schutz der Verbraucher beiträgt und die Möglichkeiten des Schadenbetrugs einschränkt.

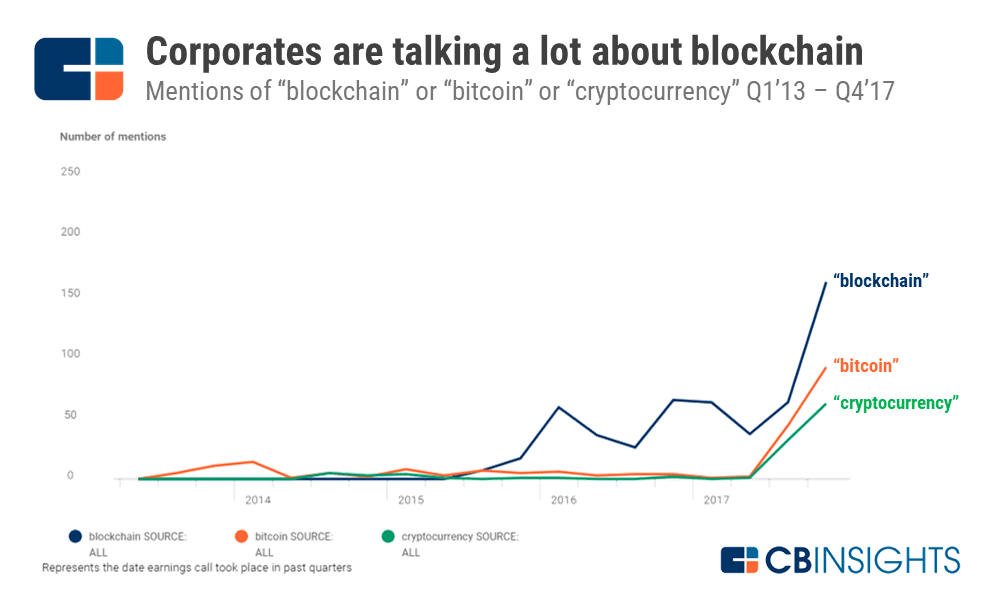

Unternehmen aus allen Bereichen suchen nach kosteneffizienten Szenarien für den Einsatz von Blockchain-Lösungen, um die Vorteile der grundlegenden Blockchain-Eigenschaften zu nutzen: Datensicherheit, Transparenz, Unveränderlichkeit und Dezentralisierung. Laut CB Insights ist die Anzahl der Erwähnungen von Blockchain" in Gewinnmitteilungen seit Mitte 2017 sprunghaft angestiegen. Große Unternehmen aus verschiedenen Branchen wie MasterCard, Visa, IBM und Overstock sprechen seit Jahren über Blockchain, und wir sehen immer mehr interessante Anwendungen auf den Markt kommen.

Natürlich ist die Versicherungsbranche eine weitere Branche, die stark auf vertrauenswürdige Transaktionen angewiesen ist. Große Software- und Versicherungsunternehmen ebnen den Weg für die Blockchain, um die Branche zu verändern, mit einer Reihe von großen Initiativen allein im letzten Jahr. Die Zeit ist reif, dass auch kleinere Unternehmen die Vorteile nutzen und herausfinden, wie die Blockchain ihr Geschäftsmodell völlig verändern kann.

Die Anfänge der Blockchain

Im vergangenen Sommer schlossen sich IBM, AIG und die Standard Chartered Bank zusammen, um die weltweit erste multinationale, auf Blockchain basierende Versicherungspolice zu schaffen. Zu diesem Zweck implementierten sie eine Smart-Contract-Lösung mit einer gemeinsamen Ansicht der Versicherungsdaten und -unterlagen in Echtzeit in Großbritannien, den USA, Singapur und Kenia. Das gemeinsam genutzte digitale Hauptbuch ermöglicht die Aufzeichnung und Verfolgung von Ereignissen und damit verbundenen Zahlungen in jedem Land im Zusammenhang mit der Versicherungspolice (in Form eines intelligenten Vertrags). Damit eine Partei einen Datensatz ändern, löschen oder hinzufügen kann, bedarf es der Zustimmung anderer Mitglieder des Netzwerks, was die Abwicklung von Geschäften über Grenzen hinweg vereinfacht.

Eine neuere Initiative von IBM, ANZ und Suncorp in Neuseeland im April 2018 testet den Einsatz von verteilten Ledgern für alles, von der effizienten Übertragung von Daten beim Kauf von Versicherungspolicen durch mehrere Parteien bis hin zur automatischen Zuweisung von Quittungen für Massenzahlungen. Die Datentransparenz der Blockchain ermöglicht auch eine bessere Sichtbarkeit, Berichterstattung und Einblicke für die Teilnehmer.

Im Jahr 2017 hat das B3i-Konsortium einen Proof of Concept für seine Blockchain-Ambitionen entwickelt: eine verteilte Smart-Contract-Management-Plattform für XOL-Verträge für Sachkatastrophen. Die Plattform wurde von 38 Mitgliedern des Konsortiums getestet, und sie berichteten von einem Produktivitätsgewinn von bis zu 30 Prozent, der ihnen Zeit und Verwaltungskosten sparte. Für dieses Jahr plant B3i die Fertigstellung des Produkts und die Freigabe für Rückversicherer.

Und das sind nur einige Beispiele für das Potenzial von Blockchain. Werfen wir einen Blick auf die wichtigsten Anwendungsfälle für die Nutzung der Blockchain im Versicherungswesen.

Underwriting & Kundenanwerbung

Das Hauptmerkmal der Blockchain sind zeitgestempelte, kryptografisch gesicherte Transaktionen, die transparent und für alle Blockchain-Teilnehmer verfügbar sind. Stellen Sie sich eine Open-Source-Blockchain vor, die Versicherern Zugang zu verifizierten Kundendaten bietet. Das bedeutet, dass die Kundendaten nicht mehr manuell erfasst und überprüft werden müssen. Die Lösung könnte das Onboarding sowohl für die Kunden als auch für die Versicherungsunternehmen spürbar rationalisieren, was letzteren ermöglicht, die mit dem Onboarding-Prozess verbundenen Kosten zu senken.

Mit einer Blockchain-Lösung muss der Kunde nicht mehr jedes Mal die gleichen persönlichen Daten eingeben, wenn er eine neue Police benötigt, und der Versicherer hat direkten Zugriff auf aktuelle und vertrauenswürdige Kundeninformationen. Gleichzeitig müssen diese persönlichen Daten nicht in der Blockchain gespeichert werden. Stattdessen bewahren die Kunden ihre Daten als digitale IDs auf persönlichen Geräten, wie z. B. ihrem Smartphone, auf und gewähren den anfragenden Versicherern manuell Zugang.

Das IBM-Blockchain-Pilotprojekt mit AIG und der Standard Chartered Bank bot auch eine maßgeschneiderte Ansicht von Policen, Zahlungsdaten und Unterlagen für Dritte: Makler, Wirtschaftsprüfer und andere Beteiligte. Der Ansatz bietet den Beteiligten eine selektive Sichtbarkeit auf der Grundlage ihrer Berechtigungsnachweise, was den Informationsaustausch mit Maklern oder Rückversicherern erleichtert und ihnen den Kontakt mit der Versicherungsgesellschaft erspart. Auf der Blockchain haben sie sofortigen Zugriff auf verifizierte Kundeninformationen wie Name, Adresse, Geburt, Gesundheit und wirtschaftlichen Status. Gleichzeitig könnten die Mitarbeiter, z. B. der Rechnungsabteilung eines Versicherungsunternehmens, einen begrenzten Zugriff auf den Namen und die Telefonnummer des Kunden haben.

Blockchain-Vorteile bei Underwriting und Onboarding:

-

Beschleunigung und Vereinfachung des Onboarding für neue Kunden

-

Senkung der administrativen und operativen Kosten des Underwritings

Betrugsprävention

Betrug ist ein großes Problem in der Versicherungsbranche. Laut einer [2017 von Verisk durchgeführten] Studie (https://www.verisk.com/insurance/visualize/auto-insurance-premium-leakage-a-29b-problem-for-the-industry/?print=1&tmpl=component) entstehen allein durch ungenaue Underwriting-Informationen jährlich Verluste in Höhe von 29 Mrd. USD für Kfz-Personenversicherungen.

Die Unveränderlichkeit der Daten in der Blockchain macht sie zu einer idealen Plattform zur Betrugsbekämpfung. Alle Daten, die in ein verteiltes Hauptbuch gelangen, müssen von allen Blockchain-Teilnehmern validiert werden, und sie bleiben für den Versicherer transparent. Die Tatsache, dass sich diese Daten nicht mehr ändern können, sobald sie sich auf der Blockchain befinden, ist der nahezu perfekte Anwendungsfall für die Betrugsbekämpfung.

Blockchain-Vorteile bei der Betrugsbekämpfung:

-

Allgemeine Betrugsreduzierung mit zeitgestempelten Blockchain-Protokollen

-

Schnellerer Durchlauf bei der Ermittlung von Betrugsfällen

Forderungsmanagement

Bei Schadenfällen in der Schaden- und Unfallversicherung ist es durchaus üblich, dass sich Versicherer und Rückversicherer das Risiko teilen. In diesen Fällen wird das Risiko über ein verworrenes Netz von Papierverträgen verteilt, wobei nur wenige Informationen ausgetauscht werden und praktisch keine Transparenz besteht. Die Blockchain schafft Klarheit, indem sie für alle Beteiligten ein gleiches Maß an Transparenz bietet. Alle Änderungen in Versicherungsverträgen werden chronologisch in der Blockchain gespeichert. Da sowohl die Transaktionen der Versicherer als auch die der Rückversicherer in der Blockchain gespeichert sind und nicht geändert werden können, ist die Wahrscheinlichkeit geringer, dass eine Partei die Verantwortung einer anderen Partei während der Auszahlung übernimmt.

Bei herkömmlichen Versicherungsbeziehungen können die Zahlungen grenzüberschreitend sein, was zu teuren Gebühren für die Versicherer führt, wenn Banken zwischengeschaltet sind. Im Gegensatz dazu erfolgt jede Zahlung über eine Blockchain direkt von einer Bank zur anderen, wodurch die zusätzlichen Gebühren für die Dienste der Vermittlerbanken entfallen.

Blockchain kann auch den Prozess der Entschädigung beschleunigen, der oft ins Stocken gerät, weil er weil er eine umfangreiche manuelle Überprüfung von Fakten zwischen Maklern, Versicherern und Rückversicherern erfordert. Mit der Blockchain-Technologie können Schadenzahlungen durch intelligente Verträge automatisiert werden, die die Deckungsinformationen enthalten und zusätzliche Überprüfungen durch Schadensregulierer überflüssig machen.

Für Versicherungsunternehmen, die die Ereigniskette in einem Schadenfall bewerten, kann es auch schwierig sein, den zeitlichen Ablauf der Ereignisse zu bestimmen, die zu einem Schaden geführt haben. Eine Blockchain-Lösung, die Daten von einer vertrauenswürdigen Internet-of-Things-Plattform oder anderen etablierten Datenanbietern abruft, kann diese Unsicherheit beseitigen. Ein gutes Beispiel ist Etherisc - ein neu gegründetes Versicherungsunternehmen, das Reisenden hilft, das Risiko eines verspäteten oder gestrichenen Flugs zu bewältigen. Die Lösung des Unternehmens verbindet sich mit den Informationssystemen von Flughäfen und führt automatisch einen Smart Contract für eine Versicherungspolice aus, wenn es ein Problem mit einem Flug gibt.

Blockchain-Vorteile im Schadenmanagement:

-

Policenübergreifende Rezession des Risikos mit Mit- und Rückversicherern

-

Beschleunigung der Schadenzahlung

-

Sichere Auszahlungen über die Blockchain-Infrastruktur

-

Nutzung von Dateneingaben zur Überprüfung von Ereignisketten

Vertriebsautomatisierung

Intelligente Verträge - die wesentliche Komponente der Blockchain-Technologie - werden für InsureTech von entscheidender Bedeutung sein. Die Automatisierung des Verkaufs von Versicherungspolicen wird es den Unternehmen ermöglichen, die Kosten zu senken und schnellere und sicherere Dienstleistungen anzubieten.

Durch die Selbstverwaltung von Versicherungspolicen in Form von intelligenten Verträgen, die automatisch auf der Grundlage zuverlässiger Daten aus einem unveränderlichen Ledger, auch Blockchain genannt, ausgeführt werden, können Unternehmen die Zahl der Vermittler reduzieren. Dieser Ansatz könnte nicht nur den Verkaufszyklus beschleunigen, sondern auch für mehr Genauigkeit sorgen, da nur noch wenig oder gar keine manuelle Arbeit mehr erforderlich ist.

Blockchain-Vorteile beim Verkauf von Versicherungspolicen:

-

Verringerung der Anzahl der am Verkauf von Policen beteiligten Vermittler

-

Schnellere Verkaufszyklen

Überflügeln Sie Ihre Konkurrenz mit Blockchain

Wie Sie sehen, hat die Blockchain das Potenzial, die Versicherungsbranche zu revolutionieren. Die Frage ist, wie kann Ihr Unternehmen diese Distributed-Ledger-Technologie und intelligente Verträge nutzen?

Mit mehr als 15 Jahren Erfahrung in der Entwicklung kundenspezifischer Software und umfangreicher Arbeit in der Versicherungsbranche ist DOOR3 einzigartig positioniert, um Versicherungsunternehmen beim Aufbau von Blockchain-gestützten Lösungen zu unterstützen - von MVPs bis hin zu vollwertigen Anwendungen. Unser iteratives Experimentiersystem ermöglicht es Unternehmen, neue Technologien und Produkte auszuprobieren und die besten Anwendungsfälle für ihr Geschäft zu finden. Wir sind in der Lage, die für Sie geeignete Anwendung zu entwickeln und die interne organisatorische Unterstützung für diese Initiativen auf intelligente und effiziente Weise zu gewährleisten, damit Sie der Konkurrenz einen Schritt voraus sind, ohne Ihr Budget zu belasten.

Die Lernkurve bei bahnbrechenden Technologien wie der Blockchain ist oft steil. DOOR3 ist bereit, Ihr Partner bei der Entwicklung Ihrer Blockchain-Anforderungen zu sein und Ihnen zu helfen, die richtige Lösung und die richtigen Anwendungen für Ihr Unternehmen zu finden.