Veraltete Systeme vs. Zukunftssicherheit: Behindert das Festhalten an der Vergangenheit den Fortschritt im Versicherungswesen?

10.18.2023Wie viele andere Branchen auch, durchläuft die Versicherungsbranche, die dafür bekannt ist, sich in ihrem eigenen Tempo zu bewegen, im digitalen Zeitalter einen tiefgreifenden Wandel. Eine der zentralen Debatten innerhalb der Branche dreht sich um Altsysteme und das Konzept der Zukunftssicherheit. Sollten Versicherungsunternehmen weiterhin an ihren bewährten Altsystemen festhalten, oder ist es an der Zeit, einen agileren und zukunftsorientierten Ansatz zu wählen?

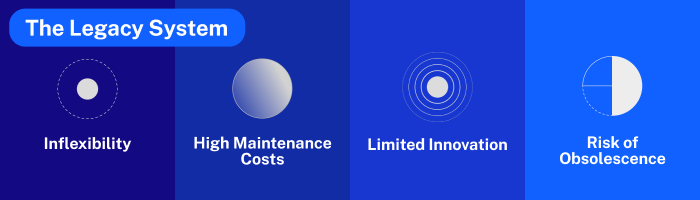

Das Altsystem

Legacy-Systeme haben sich tief in den betrieblichen Rahmen zahlreicher Versicherungsunternehmen eingegraben. Diese Systeme, von denen einige mehrere Jahrzehnte alt sind, dienten in der Vergangenheit als Grundlage für die Verwaltung wesentlicher Funktionen wie Policendaten, Schadensbearbeitung und andere geschäftskritische Aufgaben. Doch trotz ihrer historischen Bedeutung sind Altsysteme mit einer Reihe von Herausforderungen verbunden, die eine sorgfältige Neubewertung erfordern:

1. Unflexibilität

Altsysteme sind starr und unnachgiebig, was bei dem Versuch, sie zu modifizieren oder in neue Technologien zu integrieren, erhebliche Hürden aufwirft. Diese inhärente Inflexibilität kann sich in schwerfälligen Prozessen und Schwierigkeiten bei der Anpassung an die sich ständig ändernden Kundenbedürfnisse und die dynamische Marktdynamik niederschlagen.

2. Hohe Wartungskosten

Die anhaltende Abhängigkeit von Altsystemen ist mit erheblichen finanziellen Belastungen verbunden. Diese Systeme erfordern dedizierte IT-Ressourcen und ständige Aktualisierungen, um sich entwickelnde Sicherheitslücken zu schließen und sich ändernde Compliance-Anforderungen zu erfüllen. Die mit ihrer Wartung verbundenen erheblichen Kosten können das Budget eines Versicherers belasten.

3. Begrenzte Innovation

Veraltete Systeme genügen nicht mehr den Anforderungen eines modernen Versicherungsbetriebs, der zunehmend auf moderne Datenanalyse, künstliche Intelligenz und Automatisierung setzt. Diese Unzulänglichkeiten schränken die Fähigkeit der Versicherer ein, innovativ zu sein und die hervorragenden Kundenerlebnisse zu bieten, die die heutigen Versicherungsnehmer erwarten und verlangen.

4. Risiko der Obsoleszenz

Während die Versicherungsbranche einen tiefgreifenden digitalen Wandel durchläuft, setzt das Festhalten an veralteter Technologie die Versicherer dem erheblichen Risiko der Veralterung aus. Das Festhalten an Altsystemen in einem sich schnell entwickelnden Markt macht Versicherungsunternehmen anfällig dafür, von der Konkurrenz abgehängt zu werden, wenn diese neuere, agilere Technologien einsetzt.

Die kumulativen Auswirkungen dieser Herausforderungen haben dazu geführt, dass immer mehr Stimmen laut werden, die sich für eine Abkehr von Altsystemen zugunsten von zukunftssicheren Strategien aussprechen, die Anpassungsfähigkeit, Innovation und langfristige Wettbewerbsfähigkeit gewährleisten. Die Akzeptanz des digitalen Zeitalters erfordert die Bereitschaft, sich weiterzuentwickeln, und eine Offenheit für die Modernisierung, die zunehmend als der Weg zu dauerhafter Relevanz in der Versicherungsbranche angesehen wird.

Zukunftssicherung

Zukunftssicherheit ist ein strategischer Imperativ, der eine Reihe von Technologien und Ansätzen umfasst, die darauf abzielen, die langfristige Anpassungsfähigkeit und Relevanz einer Organisation zu gewährleisten. Im Kontext der Versicherungsbranche bietet diese proaktive Haltung eine Reihe von überzeugenden Vorteilen, die eine sorgfältige Prüfung verdienen:

1. Agilität und Anpassungsfähigkeit

Die Modernisierung der IT-Infrastruktur bietet Versicherungsunternehmen die nötige Flexibilität, um schnell und effektiv auf die sich ständig verändernde Marktdynamik und Kundenerwartungen zu reagieren. Technologien wie Cloud-basierte Systeme und Microservices-Architektur sind in dieser Hinsicht wegweisend. Sie bieten einen dynamischen Rahmen für die Skalierung von Abläufen und die Anpassung an Kundenwünsche, während sie gleichzeitig auf die dynamischen Veränderungen in der Versicherungslandschaft abgestimmt sind.

2. Verbesserte Kundenerfahrungen

Zukunftssicherheit ermöglicht es Versicherern, die Leistungsfähigkeit von Datenanalysen und künstlicher Intelligenz zu nutzen, um personalisierte Dienstleistungen zu entwickeln und das oft labyrinthische Terrain der Schadenbearbeitung zu rationalisieren. Dies führt nicht nur zu betrieblicher Effizienz, sondern - was noch wichtiger ist - zu überragenden Kundenerlebnissen, die bei den Versicherungsnehmern auf einer sehr persönlichen Ebene ankommen und eine dauerhafte Loyalität und Zufriedenheit fördern.

3. Geringere Kosten

Auch wenn die für die Modernisierung erforderlichen Anfangsinvestitionen abschreckend erscheinen mögen, sind die langfristigen Kosteneinsparungen oft erheblich. Diese Vorteile ergeben sich aus geringeren Wartungskosten, der Optimierung der betrieblichen Effizienz und einer geringeren Anfälligkeit für Sicherheitslücken. Die kumulativen Auswirkungen dieser kostensparenden Maßnahmen tragen zu einem gesünderen Endergebnis bei und rechtfertigen somit die Anfangsinvestition.

4. Wettbewerbsvorteil

Insurtech-Startups und vorausschauende Wettbewerber nutzen bereits die transformative Kraft der Digitalisierung und positionieren sich als ernstzunehmende Konkurrenten in der Versicherungsarena. Zukunftssicherheit ermöglicht es etablierten Versicherern nicht nur, mit der Entwicklung Schritt zu halten, sondern versetzt sie auch in die Lage, die Konkurrenz auszustechen, neue Kunden zu gewinnen und die Loyalität bestehender Kunden durch ein überlegenes Angebot an digitalen Dienstleistungen und Angeboten zu erhalten.

5. Einhaltung von Vorschriften und Sicherheit

Moderne Systeme bieten robuste Compliance-Funktionen und Sicherheitsmaßnahmen, die weitaus besser auf die sich entwickelnden regulatorischen Anforderungen der Versicherungsbranche abgestimmt sind. Diese Systeme, die durch hochmoderne Sicherheitsprotokolle unterstützt werden, bieten ein Bollwerk gegen die allgegenwärtigen Bedrohungen für sensible Kundendaten. Indem sie sich für Modernisierung und Zukunftssicherheit entscheiden, zeigen die Versicherer, dass sie das Vertrauen der Versicherungsnehmer schützen und gleichzeitig die komplexe Landschaft der Einhaltung gesetzlicher Vorschriften effizient bewältigen wollen.

Zusammenfassend lässt sich sagen, dass Zukunftssicherheit im Versicherungssektor nicht nur eine strategische Entscheidung ist, sondern eine zwingende Notwendigkeit in einer Ära, die durch unaufhaltsamen technologischen Fortschritt und sich verändernde Kundenerwartungen gekennzeichnet ist. Die Annahme dieses Paradigmenwechsels ist ein zukunftsorientierter Ansatz, der Versicherungsunternehmen in die Lage versetzt, sich anzupassen, zu innovieren und angesichts einer sich ständig verändernden Landschaft widerstandsfähig zu bleiben.

Embracing Digital Transformation

Um die Versicherungsbranche zukunftssicher zu machen, muss die digitale Transformation mit ganzem Herzen angegangen werden - eine umfassende Überarbeitung traditioneller Praktiken und Systeme zugunsten agilerer und innovativerer Ansätze. Dieses vielschichtige Unterfangen umfasst ein Spektrum an transformativen Maßnahmen, die Versicherer gemeinsam in die Lage versetzen, die wechselnden Gezeiten des digitalen Zeitalters effektiv zu navigieren. Im Folgenden werden diese entscheidenden Komponenten näher erläutert:

1. Modernisierung der IT-Infrastruktur

Im Mittelpunkt der digitalen Transformation steht die Notwendigkeit, die IT-Infrastruktur zu modernisieren. Dies bedeutet eine strategische Verlagerung weg von den Beschränkungen der Altsysteme hin zur Einführung modernster Lösungen. Dies kann den vollständigen Ersatz oder die sorgfältige Aufrüstung von Altsystemen durch fortschrittliche Alternativen wie cloudbasierte Architekturen, Microservices und flexible APIs beinhalten. Solche Modernisierungen erhöhen nicht nur die betriebliche Flexibilität, sondern fördern auch ein Ökosystem, das flexibel und skalierbar ist und auf die dynamischen Anforderungen der Versicherungslandschaft reagieren kann.

2. Nutzung von Datenanalysen

Daten, die oft als die neue Währung des digitalen Zeitalters bezeichnet werden, spielen eine entscheidende Rolle bei der Gestaltung eines zukunftssicheren Versicherungsunternehmens. Durch die Nutzung der enormen Leistungsfähigkeit von Big Data und Analytik können Versicherer fundierte, datengesteuerte Entscheidungen treffen. Diese transformative Fähigkeit erstreckt sich auf die personalisierte Anpassung von Versicherungsangeboten, um Produkte auf die einzigartigen Bedürfnisse und Präferenzen von Versicherungsnehmern abzustimmen. Darüber hinaus bietet die Datenanalyse den Versicherern verbesserte Möglichkeiten zur Betrugserkennung, um die Integrität ihrer Geschäfte zu stärken und sie vor betrügerischen Aktivitäten zu schützen.

3. Implementierung von KI und Automatisierung

Die Integration von künstlicher Intelligenz (KI) und Automatisierung ist ein entscheidender Wendepunkt auf dem Weg zur Zukunftssicherheit. KI-gestützte Algorithmen und Automatisierungstechnologien ermöglichen eine beispiellose Effizienzsteigerung durch die Rationalisierung arbeitsintensiver Prozesse in der gesamten Wertschöpfungskette der Versicherung. Diese Automatisierung erstreckt sich auf Bereiche wie Schadenbearbeitung, Underwriting und Kundenservice und verringert den Verwaltungsaufwand, der die Branche in der Vergangenheit belastet hat. Das Ergebnis ist nicht nur eine gesteigerte betriebliche Effizienz, sondern auch ein höheres Maß an Servicequalität, das bei den modernen Versicherungsnehmern gut ankommt.

4. Cybersecurity-Maßnahmen

In einer Ära, die von digitaler Allgegenwart und der Allgegenwart von Daten geprägt ist, erweist sich die Cybersicherheit als ein nicht verhandelbarer Eckpfeiler der Zukunftssicherheit. Versicherer müssen sich zu erheblichen Investitionen in robuste Cybersicherheitsmaßnahmen verpflichten, die sensible Kundendaten schützen. Solche Maßnahmen stärken nicht nur den Datenschutz, sondern gewährleisten auch die Einhaltung der sich entwickelnden regulatorischen Rahmenbedingungen. In einer Zeit, in der Datenschutzverletzungen eine drohende Gefahr darstellen, dient die Bereitschaft zur Cybersicherheit als Grundlage für das Vertrauen zwischen Versicherern und ihren Versicherungsnehmern.

Zusammenfassend lässt sich sagen, dass die Zukunftssicherung des Versicherungssektors eine umfassende Umarmung der digitalen Transformation erfordert. Dazu gehört die gezielte Modernisierung der IT-Infrastruktur, die Nutzung von Datenanalysen, die Implementierung von KI und Automatisierung sowie die Verstärkung von Cybersicherheitsmaßnahmen. Gemeinsam statten diese Strategien die Versicherer mit den Werkzeugen, Fähigkeiten und der Anpassungsfähigkeit aus, die sie benötigen, um in einer sich ständig weiterentwickelnden digitalen Landschaft zu gedeihen und ihre dauerhafte Relevanz und Fähigkeit zu gewährleisten, die sich entwickelnden Bedürfnisse und Erwartungen der Versicherungsnehmer zu erfüllen.

Zukunftssicherung

Da sich die Versicherungsbranche weiterentwickelt, kann das Festhalten an Altsystemen den Fortschritt und die Wettbewerbsfähigkeit behindern. Die Zukunftssicherung durch digitale Transformation behebt nicht nur die Unzulänglichkeiten der Altsysteme, sondern versetzt die Versicherungsunternehmen auch in die Lage, im digitalen Zeitalter erfolgreich zu sein. Da die Kunden individuellere, effizientere und sicherere Versicherungserfahrungen verlangen, könnte die Entscheidung für die Zukunft der Schlüssel sein, um das volle Potenzial der Branche zu erschließen und ihre Relevanz für kommende Generationen zu sichern.