Systèmes hérités ou solutions d'avenir : L'attachement au passé entrave-t-il les progrès de l'assurance ?

10.18.2023Comme de nombreux secteurs, celui de l'assurance, réputé pour évoluer à son propre rythme, subit une profonde transformation à l'ère du numérique. L'un des principaux débats au sein du secteur tourne autour des systèmes existants et du concept de pérennité. Les compagnies d'assurance doivent-elles continuer à s'accrocher à leurs systèmes existants, qui ont fait leurs preuves, ou est-il temps d'adopter une approche plus agile et tournée vers l'avenir ?

Le système patrimonial

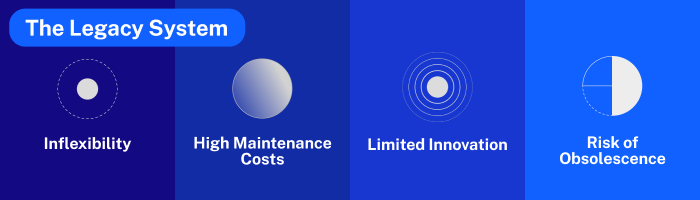

Les systèmes existants sont profondément ancrés dans le cadre opérationnel de nombreuses compagnies d'assurance. Ces systèmes, dont certains remontent à plusieurs décennies, ont toujours servi de base à la gestion de fonctions essentielles telles que les données relatives aux polices, le traitement des sinistres et d'autres tâches critiques. Néanmoins, malgré leur importance historique, les systèmes patrimoniaux s'accompagnent d'une série de défis qui exigent une réévaluation minutieuse :

1. L'inflexibilité

Les systèmes existants présentent une nature rigide et inflexible qui pose des obstacles importants lorsqu'il s'agit de les modifier ou de les intégrer aux technologies émergentes. Cette rigidité inhérente peut se traduire par des processus lourds et des difficultés à s'adapter à l'évolution constante des besoins des clients et à la dynamique du marché.

2. Coûts de maintenance élevés

La dépendance durable à l'égard des systèmes existants entraîne des charges financières considérables. Ces systèmes nécessitent des ressources informatiques dédiées et des mises à jour constantes pour faire face à l'évolution des vulnérabilités en matière de sécurité et des exigences de conformité. Les coûts substantiels liés à leur maintenance peuvent grever le budget d'un assureur.

3. Innovation limitée

Les systèmes existants ne répondent pas aux exigences des opérations d'assurance contemporaines qui s'appuient de plus en plus sur l'analyse des données modernes, l'intelligence artificielle et l'automatisation. Cette inadéquation limite la capacité des assureurs à innover et à fournir les expériences client supérieures que les assurés d'aujourd'hui attendent et exigent.

4. Risque d'obsolescence

Alors que le secteur de l'assurance subit une profonde transformation numérique, persister à utiliser des technologies dépassées expose les assureurs à un risque important d'obsolescence. En s'accrochant fermement aux systèmes existants sur un marché qui évolue rapidement, les compagnies d'assurance risquent d'être distancées par leurs concurrents qui exploitent des technologies plus récentes et plus agiles.

L'impact cumulatif de ces défis a suscité un nombre croissant de voix qui plaident en faveur de l'abandon des systèmes existants au profit de stratégies de pérennisation qui garantissent l'adaptabilité, l'innovation et la compétitivité à long terme. Pour entrer dans l'ère numérique, il faut être prêt à évoluer et ouvert à la modernisation, qui est de plus en plus considérée comme la voie vers une pertinence durable dans le secteur de l'assurance.

Future-Proofing

La protection du futur est un impératif stratégique qui englobe une série de technologies et d'approches visant à garantir l'adaptabilité et la pertinence à long terme d'une organisation. Dans le contexte du secteur de l'assurance, cette position proactive offre une série d'avantages convaincants qui méritent d'être examinés attentivement :

1. Agilité et adaptabilité

La modernisation de l'infrastructure informatique offre aux compagnies d'assurance l'agilité nécessaire pour répondre rapidement et efficacement à l'évolution constante de la dynamique du marché et des attentes des clients. Les technologies telles que les systèmes basés sur le cloud et l'architecture microservices représentent l'avant-garde à cet égard, offrant un cadre dynamique pour l'extension des opérations et la personnalisation, tout en restant à l'écoute des changements dynamiques dans le paysage de l'assurance.

2. Amélioration de l'expérience client

La protection du futur permet aux assureurs d'exploiter la puissance de l'analyse des données et de l'intelligence artificielle pour concevoir des services personnalisés et rationaliser le terrain souvent labyrinthique du traitement des demandes d'indemnisation. Cela se traduit non seulement par des gains d'efficacité opérationnelle, mais aussi, et surtout, par la fourniture d'expériences client supérieures qui trouvent un écho auprès des assurés à un niveau profondément personnel, favorisant ainsi une fidélité et une satisfaction durables.

3. Réduction des coûts

Si l'investissement initial nécessaire à la modernisation peut sembler décourageant, les gains à long terme en termes d'économies sont souvent substantiels. Ces avantages découlent de la réduction des coûts de maintenance, de l'optimisation de l'efficacité opérationnelle et de la diminution de la vulnérabilité aux failles de sécurité. L'impact cumulatif de ces mesures d'économie contribue à un résultat net plus sain, ce qui justifie effectivement l'investissement initial.

4. Avantage concurrentiel

Les start-ups de l'Insurtech et les concurrents avant-gardistes tirent déjà parti du pouvoir de transformation de la numérisation, se positionnant comme des concurrents redoutables dans le domaine de l'assurance. La préparation à l'avenir permet non seulement aux assureurs établis de suivre le rythme, mais elle leur donne également les moyens de devancer la concurrence, d'attirer de nouveaux clients et de fidéliser les clients existants grâce à une gamme supérieure de services et d'offres numériques.

5. Conformité et sécurité

Les systèmes modernes offrent de solides capacités de conformité et des mesures de sécurité qui sont bien mieux équipées pour répondre aux exigences réglementaires en constante évolution du secteur de l'assurance. Ces systèmes, étayés par des protocoles de sécurité de pointe, constituent un rempart contre les menaces permanentes qui pèsent sur les données sensibles des clients. En adoptant la modernisation et l'évolutivité, les assureurs démontrent leur engagement à préserver la confiance des assurés tout en naviguant efficacement dans le paysage complexe de la conformité réglementaire.

En résumé, la pérennisation dans le secteur de l'assurance n'est pas seulement un choix stratégique, mais une nécessité impérieuse à une époque marquée par des progrès technologiques incessants et des attentes des clients en constante évolution. Adopter ce changement de paradigme représente une approche tournée vers l'avenir qui permet aux compagnies d'assurance de s'adapter, d'innover et de rester résilientes face à un paysage en constante évolution.

Faire face à la transformation numérique

Pour que le secteur de l'assurance soit à l'épreuve du temps, il faut qu'il adopte sans réserve la transformation numérique - une refonte complète des pratiques et des systèmes traditionnels en faveur d'approches plus agiles et plus innovantes. Cette entreprise aux multiples facettes comprend un éventail d'actions de transformation qui, collectivement, permettent aux assureurs de naviguer efficacement sur les marées mouvantes de l'ère numérique. Voici un aperçu de ces composantes essentielles :

1. Moderniser l'infrastructure informatique

Au cœur de la transformation numérique se trouve l'impératif de moderniser l'infrastructure informatique. Il s'agit d'un changement stratégique qui consiste à abandonner les limites des systèmes existants pour adopter des solutions de pointe. Cela peut impliquer le remplacement complet ou la mise à niveau méticuleuse des systèmes existants avec des alternatives avancées telles que les architectures basées sur le cloud, les microservices et les API flexibles. Ces modernisations permettent non seulement d'accroître la flexibilité opérationnelle, mais aussi de cultiver un écosystème souple, évolutif et réactif aux besoins dynamiques du secteur de l'assurance.

2. Tirer parti de l'analyse des données

Les données, souvent considérées comme la nouvelle monnaie de l'ère numérique, jouent un rôle déterminant dans l'élaboration d'une entreprise d'assurance à l'épreuve du temps. En exploitant la formidable puissance du big data et de l'analytique, les assureurs peuvent prendre des décisions éclairées et fondées sur des données. Cette capacité de transformation s'étend à l'adaptation personnalisée des offres d'assurance, en alignant les produits sur les besoins et préférences uniques des assurés. En outre, l'analyse des données dote les assureurs de meilleures capacités de détection des fraudes, ce qui renforce l'intégrité de leurs opérations et les protège contre les activités frauduleuses.

3. Mise en œuvre de l'IA et de l'automatisation

L'intégration de l'intelligence artificielle (IA) et de l'automatisation représente un tournant décisif dans le parcours de la protection de l'avenir. Les algorithmes et les technologies d'automatisation alimentés par l'IA introduisent une efficacité inégalée en rationalisant les processus à forte intensité de main-d'œuvre dans toute la chaîne de valeur de l'assurance. Cette automatisation s'étend à des domaines tels que le traitement des sinistres, la souscription et le service à la clientèle, allégeant ainsi les charges administratives qui ont toujours pesé sur le secteur. Il en résulte non seulement une efficacité opérationnelle accrue, mais aussi un niveau élevé d'excellence du service qui trouve un écho auprès des assurés modernes.

4. Mesures de cybersécurité

À une époque définie par l'ubiquité numérique et l'omniprésence des données, la cybersécurité apparaît comme une pierre angulaire non négociable de la protection de l'avenir. Les assureurs doivent s'engager à investir massivement dans des mesures de cybersécurité solides qui protègent les données sensibles des clients. Ces mesures permettent non seulement de renforcer la protection des données, mais aussi de se conformer à l'évolution du paysage réglementaire. À une époque où les violations de données représentent une menace imminente, la préparation à la cybersécurité est le fondement de la confiance entre les assureurs et leurs assurés.

En résumé, la protection de l'avenir dans le secteur de l'assurance exige une approche globale de la transformation numérique. Cela implique la modernisation orchestrée de l'infrastructure informatique, l'exploitation de l'analyse des données, la mise en œuvre de l'IA et de l'automatisation, et le renforcement des mesures de cybersécurité. Ensemble, ces stratégies dotent les assureurs des outils, des capacités et de l'adaptabilité nécessaires pour prospérer dans un paysage numérique en constante évolution, garantissant leur pertinence durable et leur capacité à répondre à l'évolution des besoins et des attentes des assurés.

Accueillir la protection de l'avenir

À mesure que le secteur de l'assurance évolue, le fait de s'accrocher à des systèmes hérités peut entraver le progrès et la compétitivité. L'adaptation à l'avenir, par le biais de la transformation numérique, permet non seulement de remédier aux lacunes des systèmes existants, mais aussi de positionner les compagnies d'assurance de manière à ce qu'elles prospèrent à l'ère numérique. Alors que les clients exigent des expériences d'assurance plus personnalisées, plus efficaces et plus sûres, la décision de se tourner vers l'avenir pourrait être la clé pour libérer tout le potentiel du secteur et garantir sa pertinence pour les générations à venir.