Cómo Blockchain está cambiando el juego para las aseguradoras en 2018

11.01.2018La tecnología puede ser completamente transformadora para las compañías de seguros, un hecho que los actores del sector ya conocen bien. Ya sea aprovechándola para simplificar el proceso de cotización o explorando aplicaciones de inteligencia artificial para una mejor gestión del riesgo, las empresas modernas están aprovechando lo que InsureTech tiene que ofrecer - y se necesitan aplicaciones inteligentes para asegurarse de que su empresa puede seguir el ritmo.

Entre las últimas innovaciones, blockchain está mostrando un gran potencial para revolucionar la forma en que los proveedores de seguros manejan los datos. El blockchain se encuentra en un punto dulce en este momento para transformarse de un tema candente en los círculos tecnológicos en productos de seguros comercialmente viables en 2018. Esencialmente una forma de cifrar y almacenar un registro completo de todos los datos en torno a una transacción en particular, blockchain es un ajuste natural para los proveedores de seguros. Mejor aún, esos datos solo son accesibles para las partes verificadas y forman un registro inmutable, lo que ayuda a proteger a los consumidores y reducir las posibilidades de fraude en las reclamaciones.

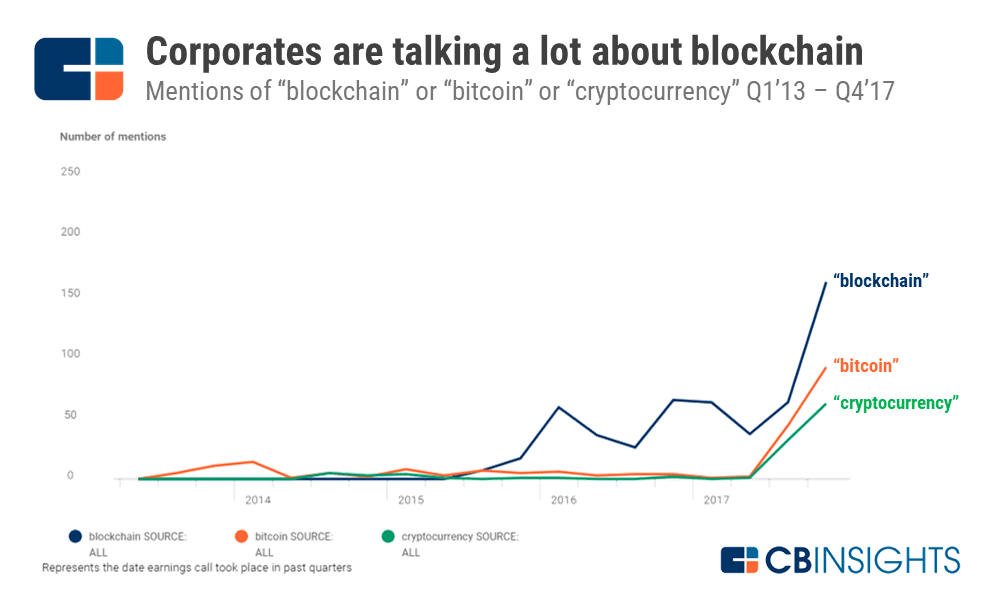

Empresas de todo el espectro están buscando escenarios rentables para desplegar soluciones blockchain y aprovechar las propiedades fundamentales de blockchain: seguridad de los datos, transparencia, inmutabilidad y descentralización. Según CB Insights, el número de menciones a "blockchain" en las llamadas de ganancias se ha disparado desde mediados de 2017. Las grandes empresas del sector, como MasterCard, Visa, IBM y Overstock, llevan años hablando de blockchain, y cada vez son más las aplicaciones interesantes que salen al mercado.

Por supuesto, el sector de los seguros es otro que depende en gran medida de transacciones fiables. Las grandes empresas de software y seguros están allanando el camino para que la cadena de bloques cambie el sector, con una serie de grandes iniciativas sólo en el último año. Ha llegado el momento de que las empresas más pequeñas aprovechen también esta oportunidad y descubran cómo blockchain puede transformar totalmente su modelo de negocio.

Los inicios de la cadena de bloques

El verano pasado, IBM, AIG y Standard Chartered Bank unieron sus esfuerzos para crear la primera póliza de seguros multinacional del mundo basada en blockchain. Para lograrlo, implantaron una solución de contrato inteligente con una visión compartida de los datos y la documentación de las pólizas en tiempo real en el Reino Unido, Estados Unidos, Singapur y Kenia. El libro mayor digital compartido ofrece la posibilidad de registrar y rastrear eventos y pagos asociados en cada país relacionados con la póliza de seguros (presentada en forma de contrato inteligente). Se requiere el consenso de otros miembros de la red para que cualquiera de las partes modifique, elimine o añada un registro, lo que simplifica las operaciones transfronterizas.

Una iniciativa más reciente de IBM, ANZ y Suncorp en Nueva Zelanda en abril de 2018, pone a prueba el uso de libros de contabilidad distribuidos para todo, desde la transferencia de datos de manera eficiente en una compra de pólizas de seguro entre varias partes hasta la asignación automatizada de recibos para pagos masivos. La transparencia de los datos de la cadena de bloques también permite una mayor visibilidad, informes y conocimientos para los participantes.

En 2017, el consorcio B3i creó una prueba de concepto para sus ambiciones de blockchain: una plataforma distribuida de gestión de contratos inteligentes para contratos XOL de catástrofes inmobiliarias. La plataforma fue probada por 38 de los miembros del consorcio, que informaron de un aumento de la productividad de hasta el 30 %, lo que les ahorró tiempo y costes de administración. Este año, B3i tiene previsto terminar el producto y ponerlo a disposición de las reaseguradoras.

Y estos son solo algunos ejemplos del potencial de blockchain. Echemos un vistazo a los casos de uso más destacados para aprovechar el poder de blockchain en los seguros.

Suscripción e incorporación de clientes

La principal característica de la cadena de bloques son las transacciones con sello de fecha y hora, protegidas criptográficamente, que son transparentes y están disponibles para todos los participantes en la cadena de bloques. Imagine una cadena de bloques de código abierto que ofrezca a las aseguradoras acceso a datos de clientes verificados. Esto significa que ya no es necesario recopilar y verificar manualmente los datos de los clientes. La solución podría agilizar notablemente la incorporación tanto para los clientes como para las aseguradoras, lo que permitiría a estas últimas reducir los costes asociados al proceso de incorporación.

Con una solución de cadena de bloques, el cliente puede evitar la misma rutina de enviar datos personales cada vez que necesita una nueva póliza, y la aseguradora tiene acceso directo a la información del cliente, que está actualizada y es fiable. Al mismo tiempo, no es necesario que esos datos personales residan en la cadena de bloques. En su lugar, los clientes guardan sus datos como identificaciones digitales en dispositivos personales, como su smartphone, y conceden acceso manualmente a las aseguradoras que lo solicitan.

El proyecto piloto de blockchain de IBM con AIG y Standard Chartered Bank también ofrecía una vista personalizada de las pólizas, los datos de pago y la documentación para terceros: corredores, auditores y otras partes interesadas. El planteamiento ofrece visibilidad selectiva a los participantes en función de sus credenciales, lo que facilita el intercambio de información con corredores o reaseguradores y les ahorra tener que ponerse en contacto con la aseguradora. En la cadena de bloques, tienen acceso instantáneo a información verificada del cliente, como nombre, dirección, nacimiento, estado de salud y situación económica. Al mismo tiempo, los empleados de, pongamos por caso, un departamento de facturación de una aseguradora podrían tener acceso limitado al nombre y número de teléfono del cliente.

Ventajas de Blockchain en la suscripción y contratación:

-

Acelerar y simplificar la contratación de nuevos clientes

-

Reducir los costes administrativos y operativos de la suscripción

Prevención del fraude

El fraude es un gran problema en el sector de los seguros. Solo la información de suscripción inexacta supone una pérdida de 29.000 millones de dólares al año para las aseguradoras de automóviles personales, según un estudio de Verisk de 2017.

La inmutabilidad de los datos de la cadena de bloques la convierte en una plataforma antifraude ideal. Todos los datos que se introducen en un libro de contabilidad distribuido deben ser validados por todos los participantes de la cadena de bloques, y siguen siendo transparentes para la aseguradora. El hecho de que estos datos no puedan cambiar una vez que están en la cadena de bloques es casi el caso de uso perfecto para la prevención del fraude.

Ventajas de Blockchain en la lucha contra el fraude:

-

Reducción global del fraude con protocolos con sello de tiempo de blockchain

-

Determinación más rápida del fraude en las reclamaciones

Gestión de siniestros

En los siniestros de daños materiales, es bastante habitual que las aseguradoras y reaseguradoras compartan el riesgo. En estos casos, el riesgo se distribuye a través de una enrevesada red de contratos en papel, con poca información compartida y prácticamente ninguna transparencia. La cadena de bloques aporta claridad al ofrecer el mismo nivel de transparencia a todas las partes interesadas. Todos los cambios en las pólizas de seguros se introducen cronológicamente en la cadena de bloques; como las transacciones de aseguradoras y reaseguradoras se almacenan en la cadena de bloques y no pueden alterarse, hay menos posibilidades de que una parte cubra la responsabilidad de otra durante el pago.

Con las relaciones de seguros tradicionales, los pagos pueden acabar cruzando fronteras, lo que implica la intervención de bancos intermediarios, con el consiguiente coste de comisiones para las aseguradoras. Por el contrario, cada pago realizado a través de una cadena de bloques es de igual a igual, directamente de un banco a otro, lo que elimina las comisiones adicionales asociadas a los servicios de los bancos intermediarios.

Blockchain también puede acelerar el proceso de indemnización, que a menudo puede estancarse porque requiere mucha verificación manual de los hechos entre corredores, aseguradoras y reaseguradoras. Con la tecnología blockchain, los pagos de siniestros pueden automatizarse mediante contratos inteligentes que conservarán la información de cobertura y eliminarán la necesidad de revisiones adicionales por parte de los peritos de siniestros.

Para las compañías de seguros que evalúan la cadena de acontecimientos en un siniestro, también puede ser difícil determinar la cronología de los incidentes que conducen a una pérdida. Una solución de cadena de bloques que extraiga datos de una plataforma fiable del Internet de las Cosas o de otros proveedores de datos establecidos puede resolver la incertidumbre. Un buen ejemplo es Etherisc, una nueva compañía de seguros que ayuda a los viajeros a afrontar el riesgo de un vuelo retrasado o cancelado. La solución de la empresa se conecta a los sistemas de información de los aeropuertos y ejecuta automáticamente un contrato inteligente de póliza de seguros cuando hay un problema con un vuelo.

Ventajas de Blockchain en la gestión de siniestros:

-

Póliza-granular de recesión del riesgo con coaseguradores y reaseguradores

-

Agilización del pago de siniestros

-

Pagos seguros a través de la infraestructura blockchain

-

Utilizar entradas de datos para verificar cadenas de acontecimientos

Automatización de ventas

Los contratos inteligentes -el componente esencial de la tecnología blockchain- serán cruciales en InsureTech. La automatización de las ventas de pólizas de seguros permitirá a las empresas reducir los costes y ofrecer servicios más rápidos y seguros.

La autoadministración de pólizas de seguros en forma de contratos inteligentes que se ejecutan automáticamente basándose en datos fiables de un libro mayor inmutable, también conocido como blockchain, permitirá a las empresas reducir el número de intermediarios. Este enfoque no solo podría acelerar el ciclo de ventas, sino también garantizar una mayor precisión, ya que apenas habrá trabajo manual.

Ventajas de Blockchain en la venta de pólizas de seguros:

-

Reducir el número de intermediarios que intervienen en la venta de pólizas

-

Ciclos de venta más rápidos

Supera a tu competencia con Blockchain

Como puede ver, el blockchain tiene el poder de revolucionar el sector de los seguros. La pregunta es, ¿cómo puede su empresa aprovechar esta tecnología de libro mayor distribuido y contratos inteligentes?

Con más de 15 años de desarrollo de software a medida y un extenso trabajo en el sector de los seguros, DOOR3 se encuentra en una posición única para ayudar a las compañías de seguros a crear soluciones respaldadas por blockchain, que van desde MVPs hasta aplicaciones completas. Nuestro marco de experimentación iterativa permite a las organizaciones probar nuevas tecnologías y productos y encontrar los mejores casos de uso para su negocio. Podemos crear la aplicación evolutiva adecuada para usted, así como el apoyo interno y organizativo para esas iniciativas de forma inteligente y eficiente, ayudándole a mantenerse por delante de la competencia, sin sobrecargar su presupuesto.

La curva de aprendizaje con tecnologías de vanguardia como el blockchain suele ser empinada. DOOR3 está preparado para ser su socio en el desarrollo de sus necesidades de Blockchain y ayudarle a encontrar la solución y las aplicaciones adecuadas para su negocio.