Comment la blockchain change la donne pour les compagnies d'assurance en 2018

11.01.2018La technologie peut complètement transformer les compagnies d'assurance, un fait que les acteurs du secteur connaissent déjà bien. Qu'il s'agisse de l'exploiter pour simplifier le processus de soumission ou d'explorer les applications d'intelligence artificielle pour une meilleure gestion des risques, les entreprises modernes tirent parti de ce que l'InsureTech a à offrir - et il faut des applications intelligentes pour s'assurer que votre entreprise puisse suivre le mouvement.

Parmi les dernières innovations, la blockchain présente un fort potentiel pour révolutionner la manière dont les assureurs traitent les données. La blockchain se trouve actuellement dans une position idéale pour passer d'un sujet brûlant dans les cercles technologiques à des produits d'assurance commercialement viables en 2018. La blockchain est essentiellement un moyen de crypter et de stocker un journal complet de toutes les données relatives à une transaction particulière, ce qui en fait un outil naturel pour les assureurs. Mieux encore, ces données ne sont accessibles qu'aux parties vérifiées et forment un enregistrement immuable, ce qui contribue à protéger les consommateurs et à réduire les possibilités de fraude en matière de sinistres.

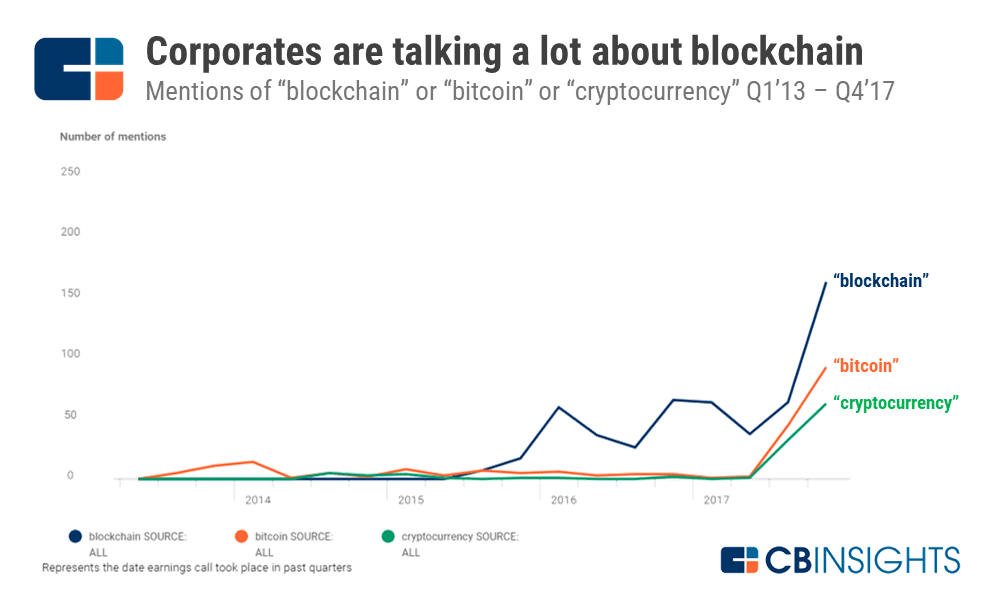

Les entreprises de tous horizons recherchent des scénarios rentables pour déployer des solutions blockchain afin de tirer parti des propriétés fondamentales de la blockchain : la sécurité des données, la transparence, l'immuabilité et la décentralisation. Selon CB Insights, le nombre de mentions de la "blockchain" dans les appels aux bénéfices est monté en flèche depuis le milieu de l'année 2017. De grands acteurs du secteur, tels que MasterCard, Visa, IBM et Overstock, parlent de la blockchain depuis des années, et nous commençons à voir de plus en plus d'applications intéressantes arriver sur le marché.

Bien entendu, le secteur de l'assurance est lui aussi fortement tributaire de transactions fiables. Les grands acteurs du logiciel et de l'assurance ouvrent la voie à la blockchain pour changer le secteur, avec un certain nombre d'initiatives importantes au cours de la seule année dernière. Le moment est venu pour les petites entreprises d'en profiter et de découvrir comment la blockchain peut totalement transformer leur modèle d'entreprise.

Les débuts de la blockchain

L'été dernier, IBM, AIG et Standard Chartered Bank ont uni leurs efforts pour créer la première police d'assurance multinationale au monde basée sur la blockchain. Pour ce faire, ils ont mis en œuvre une solution de contrat intelligent avec une vue partagée des données et de la documentation de la police en temps réel au Royaume-Uni, aux États-Unis, à Singapour et au Kenya. Le grand livre numérique partagé permet d'enregistrer et de suivre les événements et les paiements associés dans chaque pays en rapport avec la police d'assurance (présentée sous la forme d'un contrat intelligent). Il faut un consensus des autres membres du réseau pour qu'une partie modifie, supprime ou ajoute un enregistrement, ce qui simplifie les transactions transfrontalières.

Une initiative plus récente menée par IBM, ANZ et Suncorp en Nouvelle-Zélande en avril 2018, teste l'utilisation des grands livres distribués pour tout ce qui concerne le transfert efficace de données dans le cadre d'un achat multipartite de polices d'assurance et l'attribution automatisée de reçus pour les paiements de masse. La transparence des données de la blockchain permet également une plus grande visibilité, des rapports et des informations pour les participants.

En 2017, le consortium B3i a élaboré une preuve de concept pour ses ambitions en matière de blockchain : une plateforme distribuée de gestion de contrats intelligents pour les contrats XOL sur les catastrophes naturelles. La plateforme a été pilotée par 38 des membres du consortium, qui ont fait état d'un gain de productivité allant jusqu'à 30 %, ce qui leur a permis d'économiser du temps et des frais d'administration. Cette année, B3i prévoit de terminer le produit et de le mettre à la disposition des réassureurs.

Et ce ne sont là que quelques exemples du potentiel de la blockchain. Jetons un coup d'œil aux cas d'utilisation les plus marquants de la puissance de la blockchain dans l'assurance.

Souscription et embarquement des clients

La principale caractéristique de la blockchain est l'horodatage des transactions sécurisées par cryptographie, qui sont transparentes et accessibles à tous les participants à la blockchain. Imaginez une blockchain à source ouverte qui offre aux assureurs un accès aux données vérifiées des clients. Cela signifie qu'il n'est plus nécessaire de collecter et de vérifier manuellement les données des clients. Cette solution pourrait simplifier considérablement l'accueil des clients et des compagnies d'assurance, ce qui permettrait à ces dernières de réduire les coûts associés au processus d'accueil.

Avec une solution blockchain, le client peut éviter la routine consistant à soumettre ses données personnelles chaque fois qu'il a besoin d'une nouvelle police, et l'assureur a un accès direct aux informations du client qui sont à jour et dignes de confiance. En même temps, ces données personnelles n'ont pas besoin de résider dans la blockchain. Au lieu de cela, les clients conservent leurs données sous forme d'identifiants numériques sur leurs appareils personnels, comme leur smartphone, et en accordent manuellement l'accès aux assureurs qui en font la demande.

Le projet pilote de blockchain d'IBM avec AIG et Standard Chartered Bank présentait également une vue personnalisée de la police, des données de paiement et de la documentation pour les tiers : courtiers, auditeurs et autres parties prenantes. Cette approche offre une visibilité sélective aux participants en fonction de leurs références, ce qui facilite le partage d'informations avec les courtiers ou les réassureurs et leur évite d'avoir à s'adresser à la compagnie d'assurance. Sur la blockchain, ils ont un accès instantané à des informations vérifiées sur les clients telles que le nom, l'adresse, la naissance, la santé et le statut économique. Parallèlement, les employés du service de facturation d'une compagnie d'assurance, par exemple, pourraient avoir un accès limité au nom et au numéro de téléphone du client.

Avantages de la blockchain pour la souscription et l'accueil des clients :

-

Accélérer et simplifier l'intégration des nouveaux clients

-

Réduire les coûts administratifs et opérationnels de la souscription

Prévention de la fraude

La fraude est un problème majeur dans le secteur de l'assurance. Des informations de souscription inexactes représentent à elles seules une perte de 29 milliards de dollars par an pour les assureurs automobiles personnels, selon une étude de 2017 réalisée par Verisk.

L'immutabilité des données de la blockchain en fait une plateforme anti-fraude idéale. Toutes les données qui entrent dans un grand livre distribué doivent être validées par tous les participants à la blockchain, et elles restent transparentes pour l'assureur. Le fait que ces données ne puissent pas changer une fois qu'elles sont sur la blockchain est presque le cas d'utilisation parfait pour la prévention de la fraude.

Avantages de la blockchain dans la lutte contre la fraude :

-

Réduction globale de la fraude grâce aux protocoles horodatés par la blockchain

-

Délai d'exécution plus court pour la détermination de la fraude dans les demandes d'indemnisation

Gestion des réclamations

En matière de sinistres dommages, il est assez fréquent que les assureurs et les réassureurs partagent le risque. Dans ce cas, le risque est réparti sur un réseau alambiqué de contrats papier, avec peu d'informations partagées et pratiquement aucune transparence. La blockchain apporte de la clarté en fournissant un niveau égal de transparence à toutes les parties prenantes. Toutes les modifications apportées aux polices d'assurance sont enregistrées chronologiquement sur la blockchain ; comme les transactions des assureurs et des réassureurs sont stockées sur la blockchain et ne peuvent pas être modifiées, il y a moins de risques qu'une partie couvre la responsabilité d'une autre au moment du paiement.

Dans le cadre des relations d'assurance traditionnelles, les paiements peuvent finir par traverser les frontières, ce qui implique des banques intermédiaires, d'où des frais coûteux pour les assureurs. À l'inverse, chaque paiement effectué via une blockchain se fait de pair à pair - directement d'une banque à l'autre, ce qui élimine les frais supplémentaires associés aux services des banques intermédiaires.

La blockchain peut également accélérer le processus d'indemnisation, qui peut souvent être bloqué parce qu'il nécessite de nombreuses vérifications manuelles des faits entre les courtiers, les assureurs et les réassureurs. Grâce à la technologie blockchain, les paiements des sinistres peuvent être automatisés par le biais de contrats intelligents qui conserveront les informations relatives à la couverture et supprimeront la nécessité d'examens supplémentaires par les experts en sinistres.

Pour les compagnies d'assurance qui évaluent la chaîne d'événements d'un sinistre, il peut également être difficile de déterminer la chronologie des incidents ayant conduit à un sinistre. Une solution blockchain tirant des données d'une plateforme Internet des objets de confiance ou d'autres fournisseurs de données établis peut résoudre l'incertitude. Un bon exemple est Etherisc - une startup d'assurance qui aide les voyageurs à faire face au risque d'un vol retardé ou annulé. La solution de l'entreprise se connecte aux systèmes d'information des aéroports et exécute automatiquement un contrat intelligent de police d'assurance en cas de problème avec un vol.

Les avantages de la blockchain dans la gestion des sinistres :

-

Récession granulaire des risques avec les coassureurs et les réassureurs

-

Accélérer le paiement des sinistres

-

Sécuriser les paiements via l'infrastructure blockchain

-

Utiliser les données pour vérifier les chaînes d'événements

Automatisation des ventes

Les contrats intelligents - le composant essentiel de la technologie blockchain - deviendront cruciaux dans l'InsureTech. L'automatisation des ventes de polices d'assurance permettra aux entreprises de réduire les coûts et de fournir des services plus rapides et plus sûrs.

L'autogestion des polices d'assurance sous la forme de contrats intelligents qui s'exécutent automatiquement sur la base de données fiables provenant d'un grand livre immuable, la blockchain, permettra aux entreprises de réduire le nombre d'intermédiaires. Cette approche pourrait non seulement accélérer le cycle de vente, mais aussi garantir une plus grande précision, car il n'y aura que peu ou pas de travail manuel.

Avantages de la blockchain pour la vente de polices d'assurance :

-

Réduire le nombre d'intermédiaires impliqués dans la vente de polices d'assurance

-

Cycles de vente plus rapides

Dépassez vos concurrents grâce à la blockchain

Comme vous pouvez le constater, la blockchain a le pouvoir de révolutionner le secteur de l'assurance. La question est de savoir comment votre entreprise peut tirer parti de cette technologie de registre distribué et des contrats intelligents

Avec plus de 15 ans d'expérience dans le développement de logiciels personnalisés et un travail considérable dans le secteur de l'assurance, DOOR3 est particulièrement bien placé pour aider les compagnies d'assurance à construire des solutions basées sur la blockchain, allant des MVP aux applications complètes. Notre cadre d'expérimentation itératif permet aux organisations d'essayer de nouvelles technologies et de nouveaux produits et de trouver les meilleurs cas d'utilisation pour leur entreprise. Nous pouvons construire l'application évolutive qui vous convient, ainsi que le soutien interne et organisationnel pour ces initiatives d'une manière intelligente et efficace, vous aidant à garder une longueur d'avance sur la concurrence, sans grever votre budget.

La courbe d'apprentissage de technologies révolutionnaires telles que la blockchain est souvent abrupte. DOOR3 est prêt à être votre partenaire dans le développement de vos besoins en blockchain et à vous aider à trouver la bonne solution et les bonnes applications pour votre entreprise.